大家好!今天让小编来大家介绍下关于光伏上游业绩多“失色”?产品降价、存货跌价 双良节能Q2净利环降逾七成|财报解读的问题,以下是小编对此问题的归纳整理,让我们一起来看看吧。

财联社8月25日讯(记者 刘梦然)中报披露季临近尾声,光伏产业链上游厂商业绩“失色”居多。双良节能(600481.SH)今日披露半年报,二季度净利润环比降超七成。业内分析认为,硅片产品降价、存货跌价损失是硅片厂二季度业绩承压的重要原因。

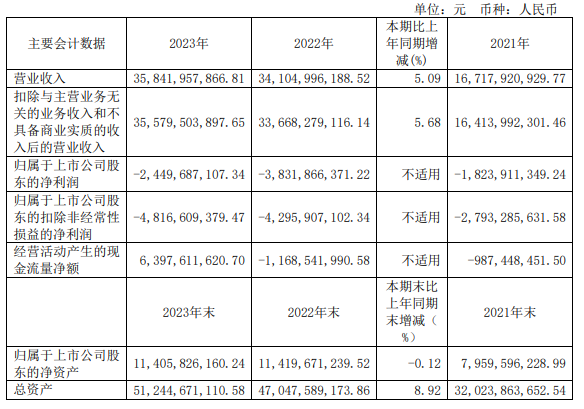

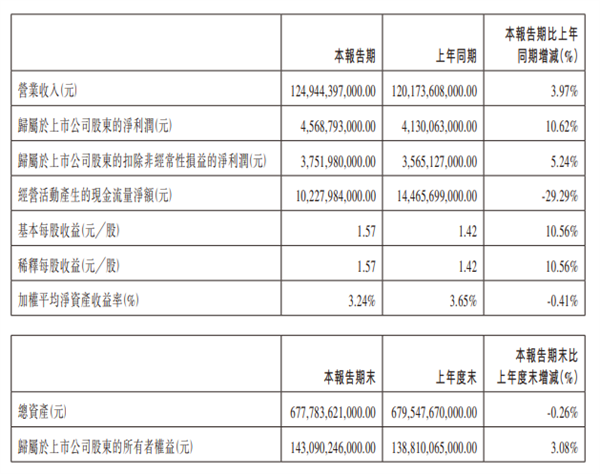

财报显示,公司上半年实现营业收入121.28亿元,同比增长182.29%;实现归属于上市公司股东净利润6.18亿元,同比增长74.89%。不过,分季度看,公司在一季度净利润为5.02亿元,以此计算其二季度净利润仅1.16亿元,环比下降76.89%。

上半年,公司硅片业务实现稳定放量,报告期内40GW大尺寸单晶硅业务实施主体双良硅材料(包头)有限公司实现营业收入约86.31亿元,同比增长317.50%,占总营收比重已超过七成。

但与上游硅料厂商处境相似,量增不及价跌带来的冲击。行业数据显示,多晶硅在二季度因供过于求等因素导致大幅跌价,单晶硅片亦同步跟跌。以单晶硅片M10(150μm)为例,硅业分会在6月29日更新均价为2.75元/片,较3月30日6.40元/片均价,降幅达到57%。

产业链价格企稳之后,硅片厂商在下半年迎来业绩回暖预期。今年7月,双良节能在互动平台表示,二季度光伏产业链价格大幅波动,受硅料、硅片价格大幅下跌影响,公司相应计提了资产减值准备,剔除该因素公司单晶硅产品毛利率不低于当时行业的平均水平。并且,目前硅片价格开始回暖,也暂时没有跌价损失压力,硅片的单瓦盈利在持续修复。

目前,由于P型M10单晶硅片结构性供应紧张,其他尺寸硅片紧平衡,硅片价格已经连续多周反弹。有券商机构预计,随着后续硅片价格企稳,N型占比提升,单瓦盈利有望逐步改善。

但需要注意的是,由于硅片已经是四大主材中较明显的过剩环节,其对下游的议价权已经明显减弱。集邦咨询统计称,硅片环节单月无论有效产能,亦或产出,仍显著高于下游电池和组件环节,即使下半年需求爆发,硅片环节仍有大量待释放新产能,市场仍将处于供过于求的态势,后期硅片价格仍有回归下行的风险。

(编辑 曹婧晨)

来源:财联社

以上就是小编对于光伏上游业绩多“失色”?产品降价、存货跌价 双良节能Q2净利环降逾七成|财报解读问题和相关问题的解答了,光伏上游业绩多“失色”?产品降价、存货跌价 双良节能Q2净利环降逾七成|财报解读的问题希望对你有用!