大家好!今天让小编来大家介绍下关于头部负极厂毛利也承压 璞泰来盼下半年“触底回升”|财报解读的问题,以下是小编对此问题的归纳整理,让我们一起来看看吧。

财联社8月30日讯(记者 曾楚楚 李子健)头部负极厂璞泰来(603659.SH)H1增收不增利,Q2净利润环比亦下滑。公司坦言,上半年各细分业务市场均面临供需阶段失衡、产品价格下滑的挑战,随着行业需求回升及产能投产,负极材料产品盈利能力有望于下半年触底回升。

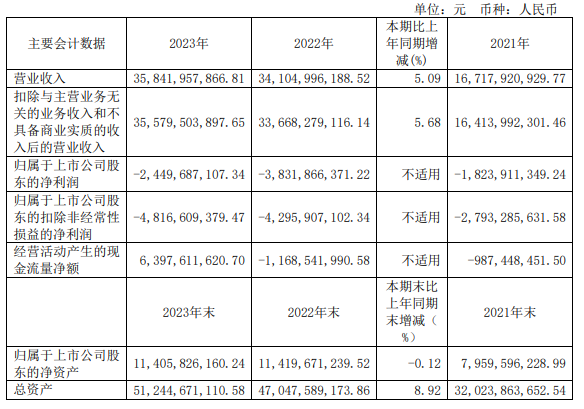

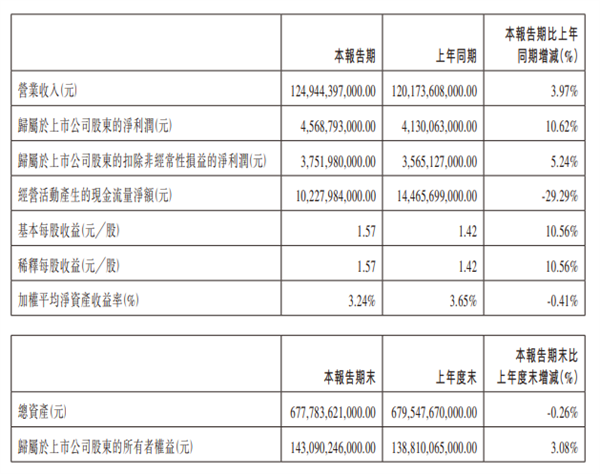

璞泰来今日晚间发布中报,上半年公司实现营业收入78.05亿元,同比增长13.21%;归母净利润13.04亿元,同比下降6.55%。Choice数据显示,公司Q2归母净利润为6.02亿元,环比下滑14.18%。

璞泰来在半年报中表示,2023 年上半年,在锂离子电池行业降库存的背景下,公司各细分业务市场均面临供需阶段失衡、产品价格下滑的挑战。报告期内,公司以多元化、均衡的客户及产品组合,有效应对了行业增速承压所带来的经营压力,保持了经营业绩的相对平稳。

璞泰来主要业务包括负极材料及石墨化、膜材料及涂覆、锂电自动化装备三大板块。上半年锂电材料行业降价潮下,公司负极材料营收占比收缩,据半年报披露,负极材料实现营收30.94亿元,据此测算,营收占比为约39.64%,Choice数据显示,2022年全年该部分业务营收占比为49.47%。

对此,璞泰来坦言,为响应客户产品需求大量开发以低成本原料为基础的各类负极新品,公司人造石墨负极生产周期相对较长,上半年面对负极行业阶段性供过于求及价格下行的压力,前期高成本的库存消纳需要更长的时间。公司动力及储能产品的放量叠加上述两方面的不利因素,令公司负极产品毛利率阶段性承压。

对于未来预期,璞泰来表示,随着行业需求的逐步回升及四川紫宸新建产能的逐步投产,公司负极材料产品盈利能力有望于下半年触底回升。据半年报披露,四川紫宸年产20万吨一体化建设项目一期、二期厂房已完成部分厂房建设,预计今年第四季度起逐步投产。

膜材料及涂覆业务表现不俗,今年上半年,璞泰来在隔膜及涂覆加工业务实现收入18.38亿元,同比增长 16.4%,涂覆隔膜及加工量(销量)达到 21.51 亿㎡,占同期国内湿法隔膜出货量(52亿㎡)的 41.36%。

此外,四川卓勤基膜及涂覆加工一体化生产基地建设项目,一期年产4亿平方米基膜涂覆一体化项目已完成产能建设,其隔膜产品正处于产品认证和逐步批量出货阶段;二期 9.6 亿㎡基膜与涂覆一体化项目目前已完成设备产线预定,基建工作已逐步展开,该项目有望于2024年建成投产。

锂电设备业务实现主营业务收入逾(含内部销售)20 亿元,较同期实现翻倍增长。截止到上半年,公司尚未履行的在手订单金额逾40亿元(含税)。

据财联社记者获悉,上半年因新能源汽车行业需求增速放缓而同步调整产能建设进度,有锂电设备企业订单相应减少,而璞泰来则表示,受益在储能领域和海外动力市场取得的突破性进展,公司前段设备订单承接金额仍实现稳步增长。

值得注意的是,璞泰来本次半年报并未详细列举各板块业务营业收入与成本。去年四季度以来,锂电下游市场增速减弱导致电池客户普遍进入去库存阶段,供求环境阶段性失衡,锂电行业面对产能消纳及价格下行的压力,璞泰来Q2毛利率或是行业压力的体现,Choice数据显示,公司Q2销售毛利率为27.67%,环比下降6.63pct。

(编辑 曹婧晨)

来源:财联社

以上就是小编对于头部负极厂毛利也承压 璞泰来盼下半年“触底回升”|财报解读问题和相关问题的解答了,头部负极厂毛利也承压 璞泰来盼下半年“触底回升”|财报解读的问题希望对你有用!